L'immobilier 3.0 : Une révolution est en marche

Dans un futur proche ? ...

Et si je vous disais qu’il serait possible d’utiliser l’effet de levier des banques pour investir dans la tokenisation immobilière ?

Et si je vous disais qu’il serait possible de percevoir vos futurs loyers des prochaines années aujourd’hui ?

Et si je vous disais qu’il serait possible d’utiliser votre investissement immobilier pour acheter votre bateau ou votre prochaine voiture sans vendre votre parc immobilier ?

Attention : Les concepts énumérés dans cet article ne sont pas encore applicables.

Cependant des start-up commencent à développer ces solutions.

Si vous souhaitez découvrir ce qu’il est concrètement possible de faire aujourd’hui avec la tokenisation immobilière, vous pouvez retrouver gratuitement ma formation sur l’immobilier 3.0.

C’est plus de 40 pages d’ebook exclusives et 1 heure de formation vidéo.

Je souhaite accéder à la formation gratuite en cliquant ici.

Voici rapidement de quoi parle cette formation :

1- Les avantages et les inconvénients de la tokenisation immobilière par rapport à un investissement classique ou une SCPI

2- Comment investir dans des biens immobiliers avec une rentabilité nette de plus de 10 % facilement

3- Présentation des différents acteurs sur le marché

4- Cas Pratique : Comment faire une plus value de 30%, 5 minutes après avoir acheté le bien

5- Cas Pratique : Comment améliorer la rentabilité de votre bien grâce au farming

6- Comment acheter et vendre de l’immobilier de pair à pair sans passer par des intermédiaires

7- Comment investir dans l’immobilier avec des crypto monnaies

I - Utiliser l’effet de levier du crédit avec la tokenisation immobilière.

Aujourd’hui, si vous allez voir votre banque française pour lui indiquer que vous souhaitez réaliser un crédit pour investir dans un bien immobilier aux Etats-Unis, il y a 99% de chances que votre banque refuse.

Comme nous le voyons dans la formation, quand vous investissez dans des tokens immobiliers, vous ne tokenisez pas le droit de propriété mais une LLC qui possède elle-même le bien.

C’est là, où de mon point de vue, toute la différence se fait.

Grâce à ce fonctionnement, vous pouvez utiliser des outils d'ingénierie financière.

Premièrement les LLC sont enregistrées dans l’Etat du Delaware.

Ces LLC pourraient donc emprunter et utiliser l’effet de levier du crédit auprès d’une banque américaine.

Nous allons donc maintenant prendre un exemple pour vous illustrer ce concept.

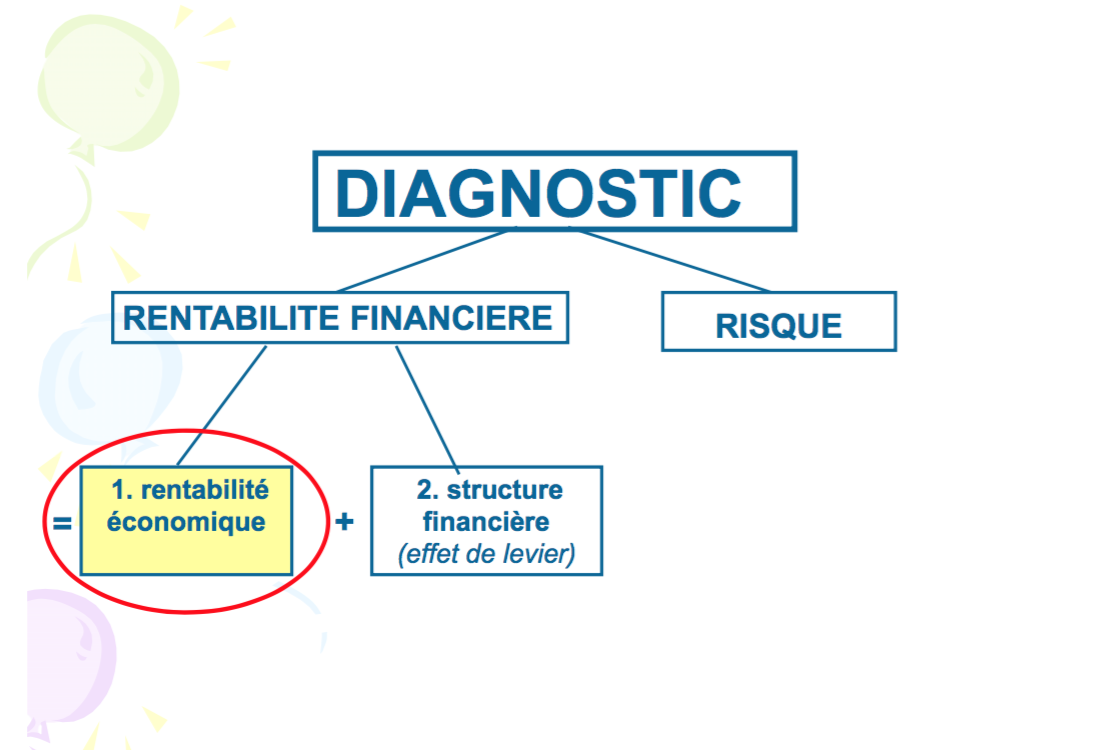

Nous devons d’abord revoir qu'est-ce que la rentabilité financière d’une entreprise.

Pour simplifier, la rentabilité financière représente combien rapporte chaque € investi dans l’entreprise pour l’actionnaire.

La rentabilité financière est la résultante de 2 composantes :

1- La rentabilité économique : rentabilité dégagée par l'activité de l'entreprise

2- L'effet de levier financier : surcroît de rentabilité permis par l'endettement (sous certaines conditions)

A- La rentabilité économique appelée RONA (Return on net Assets).

Le RONA est égal : Résultat avant intérêts et impôts / Actif économique.

Nous pourrions aller plus en profondeur dans l’analyse de cet aggrégat.

En effet le RONA se mesure aussi par le taux de marge économique * Taux de rotation de l’actif économique.

Cependant au vue de la simplicité du modèle économique de la LLC, nous n’avons pas besoin d’aller aussi loin dans le détail de l’analyse.

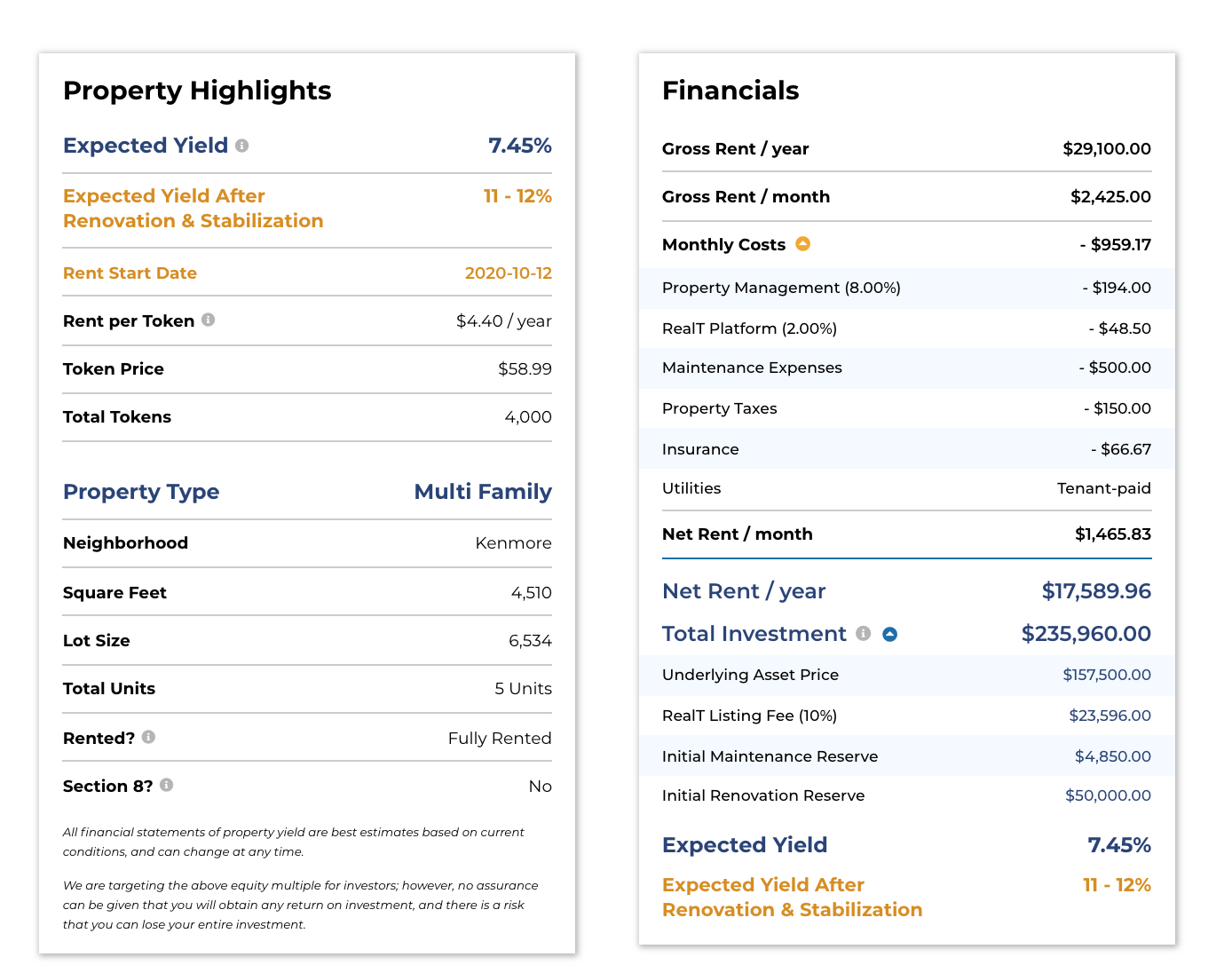

Prenons l’exemple d’un bien déjà tokenisé :

Dans notre exemple, le chiffre d’affaires est le loyer annuel soit 29 100$.

Les charges annuelles sont de 11 510$ soit 959,17$ par mois.

Le résultat avant intérêt et impôts est égal à 17 590$ (29 100$ - 11 510$).

L’actif économique est quant à lui égal à 235 960$.

Nous avons donc bien un rendement du capital investi de 7,45% ( 29 100$ / 235 960$).

Dans notre analyse nous ne prenons pas en compte les coûts de fonctionnement de la LLC. De plus, si vous voulez une analyse plus poussée d’un bien tokenisé vous pouvez retrouver un cas concret dans notre formation gratuite en cliquant ici.

B- Imaginons maintenant que la LLC utilise l’effet de levier du crédit.

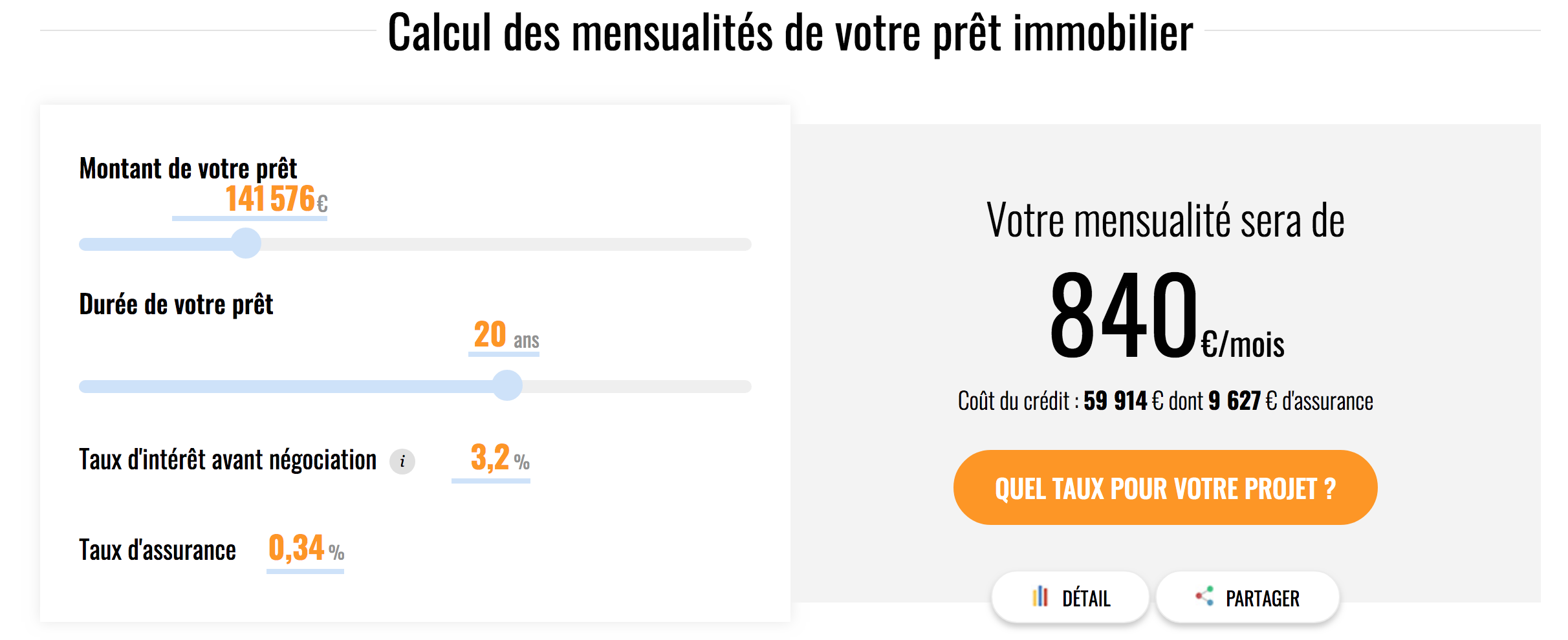

Pour faire l’acquisition du bien, les investisseurs apportent 40% et la banque apporte 60% à un taux d'intérêt de 3,5%.

En effet, la tokenisation étant un mécanisme nouveau, la banque trouvera probablement ce mécanisme plus risqué et donc le taux sera plus élevé.

Les investisseurs apporteraient alors 40% de 235 060$ soit 94 384$ et la banque 141 576$.

La formule de l’effet de levier est égale à (RONA - taux d'intérêts) * D/CP.

Dans notre exemple nous avons vu que :

Le RONA est égal à 7,45%,

Le taux d’intérêts 3,5%

La dette 141 576$

Les capitaux Propres 94 384$

L’effet de levier est égal à 5,93%((7,45% - 3,5%) * 141 576 / 94 384)

Comme nous l’avons vu au début, la rentabilité financière est égale à la rentabilité économique + l’effet de levier.

Nous aurions donc une rentabilité financière de 13,38%(7,45% + 5,93%).

Si la LLC empruntait cette somme sur 20 ans, la mensualité serait de 840$ par mois.

Nous avons vu plus haut que la rente nette était de 1 465$ par mois.

La LLC serait en cash flow positif.

Elle pourrait rembourser son crédit et verser des dividendes à ses actionnaires.

Nous pourrions encore optimiser l’effet de levier du capital investi à travers 3 leviers :

1- Accroître le RONA (Dans notre exemple le RONA passera de 7,45% à 11%-12% après stabilisation à la fin des travaux.)

2- Réduire le coût de la dette (Taux d’intérêt)

3- Accroître la dette, si RONA > taux d'intérêt

Pour octroyer ce crédit, la banque doit analyser les différents risques.

Il y a 3 grands risques principaux :

La solvabilité

La liquidité

La politique financière

Concernant la liquidité, la banque récupérera un bien immobilier en cas de liquidation de la LLC.

Les biens tokenisés sont achetés et négociés par des experts du marché immobilier.

Comme je l’indique dans la formation, les biens dans lesquels j’ai investi ont pris 15% durant la dernière année.

Enfin, comme nous l’avons vu, même après remboursement de la dette, le cash flow est toujours positif.

Concernant la solvabilité et le fait d'avoir "un matelas de sécurité", les investisseurs pourraient apporter en cas de problème leur parts liées au réserve de maintenance sur leurs autres biens achetés via la tokenisation immobilière.

Cette notion est encore une fois bien plus expliquée en détail dans la formation.

A titre personnel, j’ai investi dans 54 biens immobiliers tokenisés et je possède donc une petite part des 54 réserves de maintenance sur ces biens.

Grâce au token de gouvernance les investisseurs pourraient par exemple décider de débloquer ces fonds pour faire face à un problème inattendu.

II - Utiliser l’effet de levier grâce aux emprunts collatéralisés.

Dans la formation, je vous ai indiqué que dans un futur plus ou moins proche il sera probablement possible de mettre en collatéral vos tokens pour emprunter à nouveau des stables coins par exemple.

Depuis, je vous ai fait une vidéo dédiée à ce sujet avec un exemple concret.

Vous pouvez la retrouver en cliquant ici.

Aujourd’hui j’aimerais qu’on s’attarde sur Alchemix qui permet d’emprunter et d’avoir une dette qui se rembourse toute seule dans le temps.

Si vous souhaitez comprendre en détail ce mécanisme je vous encourage à lire cet article : https://tokenbrice.xyz/fr/marche-monetaire-innovations/#alchemix--actifs-productifs-en-collat%C3%A9ral-

Imaginez avoir investi 100 000$ dans la tokenisation immobilière.

Vous déposez vos tokens immobiliers sur Alchemix et vous pouvez emprunter à nouveau 50 000$.

Vous pouvez soit utiliser ces 50 000$ pour utiliser l’effet de levier ou pour financer votre prochain voyage ou voiture.

Cette dette de 50 000$ se rembourse toute seule grâce au rendement des tokens immobiliers.

Avec un taux de rendement net de 10%, il vous faudra environ 5 ans.

Encore une fois, nous avons une efficience du capital investi.

En ayant recours à cette stratégie sur 5 ans j’ai généré 50 000$ d'intérêts.

Si j’avais vendu 50 000$ de tokens pour acheter un bateau ou une voiture, j'aurais généré que 25 000$ d’intérêt sur 5 ans.

Dans la situation A, avec Alchemix au bout de 5 ans j’ai 100 000$ et une voiture.

Dans la situation B, sans Alchemix au bout de 5 ans j’ai 75 000$ et une voiture.

III - Tokenizer les cash flow futurs pour percevoir les loyers aujourd’hui.

Aujourd’hui dans une toute autre proportion, c’est ce que nous pouvons retrouver dans la valorisation d’une action.

Son prix dépend de ses cash flow futurs ou encore de ses bénéfices futurs.

Ceci est matérialisé par son PER (Price Earning Ratio).

Sa formule mathématique est très simple, le PER est égal au prix de l’action / sur son bénéfice actuel.

Pour faire simple, si le PER est égal à 10, il faut 10 ans de bénéfices non réinvestis et non actualisés pour rentabiliser votre investissement.

Cet indicateur permet également de comparer des actions du même secteur.

En effet, si une action A a un PER de 7 et une action B a un PER de 14 alors il faudra 2 fois moins de temps pour rentabiliser l’action A.

Nous simplifions ceci au maximum, nous ne prenons pas en compte par exemple la différence potentielle d’accroissement des cash flow actualisés futurs entre l’action A et l’action B.

Le tokenisation des cash flow futurs va beaucoup plus loin et à ma connaissance cela n’existe pas pour les particuliers sur le marché traditionnel.

Imaginez qu'aujourd'hui vous investissez 100 000$ dans des biens immobiliers ayant une rentabilité nette de 10,5%.

A titre d’exemple, aujourd’hui, j’ai investi dans plus de 50 biens et ma rentabilité nette est d'aujourd'hui 10,8%.

Votre cash flow sur la prochaine année est donc de 10 500$ ( 100 000 * 10,5%).

Aujourd’hui APWine est une start up qui propose de tokenizer vos cash flow futurs.

Je vous propose de lire cet article si vous souhaitez comprendre le fonctionnement :

https://banklessfr.substack.com/p/-la-defi-et-les-francophones-dcouvrons

Concrètement, vous pourriez déposer vos tokens immobiliers sur APWINE.

En échange vous recevez 2 tokens :

Un token A qui correspond à votre token immobilier déposé

Un token B qui correspond à votre cash flow futur tokenisé

Dans notre exemple, je pourrai déposer mes 100 000$ de tokens immobiliers sur APWINE.

En échange je recevrai le token A permettant de justifier le dépôt de 100 000$ et j’obtiendrai un autre token B symbolisant mon cash flow futur.

Imaginons que j’ai bloqué mes tokens immobiliers pendant un 1 an sur APWINE alors mon token B représenterait 1 an de cash futur soit 10 500$.

Je pourrai ensuite revendre ce token B sur le marché.

Quel est l 'intérêt de l’acheteur ?

Il peut y avoir différents intérêts.

Aujourd’hui, je serai prêt à vendre mon token B représentant la cash flow de la futur année 8 000$.

Pour l’acheteur cela lui permet de faire un retour sur investissement de 31,25%. ( 10 500$ / 8 000$).

Pour moi, en tant que vendeur cela me permet de conserver le sous-jacent qui est le bien immobilier et de percevoir directement 8 000$.

Je peux utiliser ce cash pour le réinvestir dans l’immobilier et avoir un effet de levier.

Je peux également revendre à tout moment le token A représentant les 100 000$ bloqué 1 an sur APWINE.

Bien sûr, il est très probable que je ne puisse pas vendre ce token A 100 000$ car l’acheteur ne percevra pas de loyers pendant 1 an.

Je pourrai probablement les vendre autour de 89 500$ ( 100 000 - 10 500$).

Au bout d’un an l'acheteur pourra échanger le token 1 contre les tokens immobiliers bloqués sur APWINE.

Nous pouvons aller plus loin …

Dans notre exemple nous avons vendu 1 an de cash flow futurs mais nous pouvons vendre 5 ans de cash flow futurs.

Si le trader / acheteur est confiant et qu’il pense que les loyers vont augmenter durant ces 5 prochaines années, il serait probablement capable de racheter les futurs cash flow autour de 10%.

En tant que vendeur j’encaisse 5 années de cash flow futurs directement à 10% soit 50 000$.

Si le trader / acheteur a raison et que le loyer augmente de 5% par an par exemple, il encaissera 58 020$.

De plus, je vends simplement les futurs loyers mais je reste propriétaire de mon actif qui est le bien immobilier.

Par exemple, de mai 2020 à 2021, le prix de l’immobilier a augmenté de 23% aux Etats Unis.

Source :

A titre d’exemple, mes tokens ont pris en moyenne 15% d’augmentation.

En résumé, avec mes 100 000$ investis je pourrai revendre mes cash flow futurs des 5 prochaines années entre 40 000$ et 50 000$.

Je conserverai la propriété de mes biens qui pourraient être réévalués à la hausse ou à la baisse.

Par exemple, sur l’année 2021 mes 100 000$ pourraient être réévalués 115 000$.

Nous pourrions aller encore aller plus loin …

Dans notre exemple, ces 100 000$ ne comprenaient qu’un bien immobilier.

Je vous ai dit par exemple qu’à titre personnel j’ai investi dans 54 biens immobiliers différents avec un rendement net moyen de 10,8%.

Comme je l’explique dans la formation que vous pouvez télécharger ici.

Il pourrait être possible de faire un méta token de ces 54 propriétés grâce à un projet comme Balancer.

C’est comme si chaque particulier créait sa propre SCPI.

Il pourrait ensuite déposer ce méta token sur APWINE.

Il recevra à nouveau 2 tokens :

1- Le token A correspondant au metatoken bloqué sur APWINE pendant 5 ans

2- Le token B représentant le cash flow des 5 futures années

L'acheteur du token B représentant le cash flow futur prendrait moins de risque car le cash flow est diversifié auprès de 54 propriétés différentes.